Российские фондовые индексы по итогам торговой недели продемонстрировали снижение на фоне продолжающихся опасений за мировую экономику. Индекс РТС снизился на 3,0% и закрылся на отметке 1399,5 пункта, ММВБ опустился на 2,4% и закрылся на уровне 1404,3 пункта.

На прошедшей неделе состоялся региональный съезд Христианско-демократического союза Германии, на котором канцлер ФРГ Ангела Меркель дала свою оценку наблюдаемым процессам в Европе, связанным с преодолением долгового кризиса. По ее словам, странам зоны евро потребуется еще как минимум пять лет на преодоление разрушительного кризиса и его последствий. Несмотря на то, что Европа идет по правильному пути, «те, кто считают, что все можно исправить за один-два года, ошибаются».

Дал актуальную оценку по данному вопросу и глава Европейского центрального банка Марио Драги, отметивший, что экономика еврозоны останется слабой «в ближайшем будущем», и для скорейшего преодоления трудностей необходимо продолжить курс по созданию тесного финансового, бюджетного, экономического и политического союза. По оценкам Марио Драги, инфляция в 2013 году по странам еврозоны упадет ниже 2% (в октябре текущего года она составила 2,5%), что дает позитивный сигнал для продолжения мягкой денежно-кредитной политики.

То, что политика продолжает оставаться стимулирующей, говорит сохранение Европейским Центробанком на прошлой неделе ставки рефинансирования, действующей на протяжении последних четырех месяцев – 0,75%. Если Ангела Меркель рассчитывает на полное выздоровление европейской экономики к 2018 году, то этого, вероятно, не стоит ждать от Греции, по-прежнему являющейся фактором риска для мировой конъюнктуры. По оценкам экспертов, к 2020 году стране не удастся сократить долг ниже 120% ВВП (норма для стран Евросоюза – 60% ВВП), как того требует международный валютный фонд.

Вместе с тем, из Греции на неделе пришла положительная новость, заключающаяся в принятии парламентом страны среднесрочной бюджетной программы на 2013–2016 год, которая предусматривает сокращение расходов на 13,5 млрд евро в обмен на очередной 31,5-миллиардный транш кредитов ЕС и МВФ. Закон принят на фоне стотысячной мирной демонстрации протеста и сопровождавших ее массовых беспорядков по стране. Жители страны недовольны тяжелыми условиями их жизни, где каждый четвертый трудоспособный гражданин является безработным. Безработица среди необучающихся молодых людей в возрасте до 24 лет бьет исторические рекорды, поднявшись до 58%. Несмотря на принятие закона, быстрое поступление денежных средств от кредиторов не ожидается, что вызывает нервозность на фондовом рынке.

В СМИ появилась информация, что европолитики, скорее всего, не смогут решить вопрос о предоставлении финпомощи до конца ноября. Ранее предполагалось, что главы Минфинов европейских стран согласуют финансовую поддержку стране во время их встречи в Брюсселе 12 ноября.

Продолжает вызывать беспокойство и Испания, в отношении которой Еврокомиссия сделала мрачные прогнозы, подтолкнув ее, возможно, к просьбе о финансовой помощи. В 2013 году комиссия прогнозирует сокращение испанского ВВП на 1,5% вместо ожидаемого правительством Испании 0,5-процентного сокращения. Зато в 2013 году, по ее ожиданиям, ВВП страны повысится на 0,5% (1,2% – прогноз испанского правительства). Дефицит бюджета, по прогнозу комиссии, в 2013 году составит 6% ВВП, в 2014 году – 5,8% ВВП (оценка правительства – 4,5% и 2,8% ВВП соответственно).

В США, между тем, на неделе прошли выборы президента, в которых победу одержал Барак Обама, в результате чего можно рассчитывать на продолжение мягкой денежно-кредитной политики Федеральной резервной системы. Главная опасность, подстерегающая экономику страны с начала следующего года, – это решение проблемы так называемого «бюджетного обрыва» – повышения налогов и сокращения расходов в случае, если Конгресс не придет к соглашению по данному вопросу. Эти меры, оцениваемые в 600 миллиардов долларов, могут столкнуть американскую экономику в рецессию.

В США дефицит бюджета превышает один триллион долларов уже четвертый год подряд. В целях недопущения развития такого события и понижения рейтингов со стороны международных рейтинговых агентств президент Барак Обама на этой неделе обсудит на встрече с лидерами Конгресса налоговые вопросы, заранее заявив о своей готовности к компромиссу. «Я открыт новым идеям. Я готов решать наши финансовые проблемы, но я отказываюсь принимать любой подход, который не является сбалансированным», — сказал Обама в своем первом заявлении по экономике после избрания на второй срок.

Ключевые события недели – с 12 по 16 ноября

Предстоящая неделя будет насыщена событиями. В понедельник пройдет заседание министров финансов еврозоны, будет опубликован октябрьский индекс оптовых цен в Германии и данные по объему прямых иностранных инвестиций в Китае. Во вторник состоится саммит министров экономики и финансов Евросоюза, ожидается выступление управляющей ФРС Сары Блум Раскин. По Германии и странам зоны евро выйдут ноябрьские индексы настроений в деловых кругах. В среду выйдет блок статистики по США (розничные продажи в октябре, индекс цен производителей, товарно-материальные запасы компаний в сентябре) и Европе (октябрьский индекс потребительских цен во Франции, объем промышленного производства в еврозоне в сентябре).

В четверг состоится выступление главы ФРС Бена Бернанке. По США выйдет статистика по индексу потребительских цен в октябре, а также ноябрьский индекс деловой активности в производственном секторе Филадельфии. По Европе – предварительная оценка ВВП Германии, Франции, Италии и стран еврозоны за третий квартал, а также индекс потребительских цен в еврозоне в октябре. В пятницу станет известен торговый баланс Италии и платежный баланс еврозоны за сентябрь, объем промышленного производства в США в октябре.

Акции

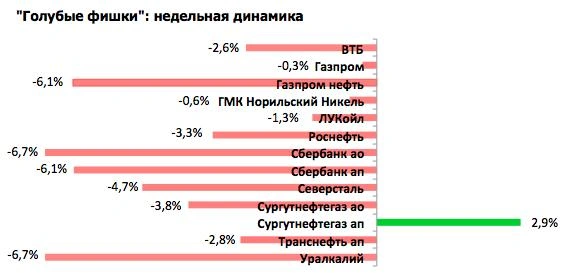

Все ликвидные бумаги по итогам прошедшей недели показали преимущественно снижение.

Во втором–третьем эшелонах наибольший рост на больших объемах наблюдался в обыкновенных акциях БАНКа УРАЛСИБ (+21,9%), «Проектных инвестиций» (+13,6%), «Казаньоргсинтеза» (+12,5%), «Кузбасэнерго» (+4,8%), «Фармстандарта» (+4,5%), ЧТПЗ (+3,6%), «Фармсинтеза» (+3,4%), ОМЗ-ао (+3,4%) и «Мегиона»-ап (+2,7%). Наибольшее снижение было отмечено в акциях «Красного Октября»-ап (-15,0%), «Алроса-Нюрба» (-11,5%), «Мосэнерго» (-8,4%), Мотовилихинских заводов (-7,5%), медиагруппы «Война и мир» (-7,4%), «Квадры»-ао (-7,4%) и Банка Санкт-Петербург-ап (-7,0%).

Инвестиционные идеи. Нешуточная борьба

Противостояние по вопросам реформирования российской гидроэнергетики между Игорем Сечиным, возглавляющим президентскую комиссию по ТЭК, и Аркадием Дворковичем, представляющим аналогичную правительственную комиссию, продолжается. Между тем в самой «РусГидро», являющейся «предметом дележа», уже обозначен размер предстоящей допэмиссии, согласованы на уровне совета директоров активы, вносимые в уставный капитал. Среди этих активов – Иркутская электросетевая компания (ИЭСК), к акциям которой стоит присмотреться.

Главным спорным вопросом является то, в чьем государственном «кармане» в конечном итоге останется контроль над крупнейшей в России гидроэнергетической компанией – «РусГидро». Игорь Сечин, глава «Роснефти» и «Роснефтегаза», не умеривший свои аппетиты после поглощения частной нефтяной компании ТНК-BP, ратует за консолидацию крупнейших энергетических активов на базе родного Роснефтегаза, на 100% принадлежащего государству. Так, в июле текущего года он предлагал объединить ФСК ЕЭС и Холдинг МРСК в единую Национальную сетевую компанию, госпакет которой должен был быть передан структуре Сечина.

Этот план, однако, не получил дальнейшего хода (сейчас рассматривается вариант создания управляющей компании «Российские сети» на базе Холдинга МРСК, который предварительно консолидирует государственный пакет ФСК ЕЭС). Также Сечин высказал идею передать «Роснефтегазу» крупные пакеты акций гигантов электроэнергетики – «РусГидро» и «Интер РАО». Последнего, вероятно, «Роснефтегаз» возьмет под свое крыло, учитывая тесные взаимоотношения между «Интер РАО» и «Роснефтью» (на днях был заключен 25-летний контракт на сумму 2,5 триллиона рублей). А вот с «РусГидро», похоже, дела обстоят иначе. Правительство еще поборется за компанию.

Кто одержит победу?

По последней информации, «РусГидро» проведет допэмиссию акций (решение на общем собрании акционеров будет приниматься 16 ноября), оплачивать которую будет все же государство (владеет 60,4952%) – на бюджетные деньги, изъятые у «Роснефтегаза» в качестве дивидендов, а не сам «Роснефтегаз», желающий стать владельцем компании. Именно эту позицию продвигают правительство и зампредседателя правительства Аркадий Дворкович, который дает добро и на другую взаимосвязанную сделку.

В частности, он предлагает напрямую за счет средств допэмиссии продать «РусГидро» 40-процентный пакет акций «Иркутскэнерго», находящийся во владении «Интер РАО ЕЭС», с тем, чтобы в дальнейшем создать стратегическое партнерство с «ЕвроСибЭнерго» Олега Дерипаски (сделка обсуждается на протяжении более полутора лет). Сечин же хочет продать пакет акций «Иркутскэнерго» «Роснефтегазу», а партнерство «Евросибэнерго» блокировать в таком виде ввиду сомнительной пользы для самой «РусГидро». Пока рано говорить, кто одержит победу в этой борьбе, но безудержная сечинская инициатива «все взять под свой контроль» все же сдает позиции.

О допэмиссии и оценке

В качестве активов, вносимых в уставный капитал «РусГидро», помимо «Иркутскэнерго» официально числятся еще четыре компании. Государство, по нашим расчетам, намерено передать 25,99-процентную долю в Сахалинской энергетической компании (СЭК), 14,83-процентную долю в Усть-Среднеканской ГЭС, 3,28% – РАО ЭС Востока и 42,37% – Иркутской электросетевой компании (ИЭСК), которая вызывает наибольший интерес. Связан этот интерес с будущей оценкой компании для целей допэмиссии, результаты которой станет известна до конца текущего года.

Исходя из предыдущих оценок пакетов дальневосточных компаний в рамках прошлогоднего SPO «РусГидро», все они оценивались по коэффициенту «Цена / Капитал и резервы» (P/BV) выше единицы (исключением стали акции СЭК, P/BV=0,71). Учитывая, что текущее значение P/BV ИЭСК, исходя из индикативных цен на внебиржевом рынке, составляет 0,28, виден значительный потенциал роста. Мы ожидаем, что 42,37-процентный пакет акций будет оценен в 15 234,1 млн рублей, а вся ИЭСК в 35 млрд 955 млн рублей, то есть исходя из цены 7,72 рубля за акцию при текущей цене 2,205 рубля (P/BV составит 0,98). По такой оценке показатель EV/EBITDA достигнет 8,04 при ожидаемой по итогам года высокой рентабельности по показателю EBITDA – 32,2%, по чистой прибыли – 6,2%.

Остальные пакеты акций вносимых дальневосточных активов (кроме Иркутскэнерго), по нашим расчетам, будут оценены в четыре млрд 811 млн рублей. Это согласуется с ранее прозвучавшей в СМИ информацией, что всего для консолидации дальневосточных активов потребуется порядка 20 млрд рублей. Высокая оценка ИЭСК вызовет интерес к акциям компании исходя из расчета на применение наиболее дешевого способа вхождения в уставный капитал «РусГидро» (вначале по преимущественному праву – реестр закрыт 11 октября, затем – вне рамок преимущественного права по открытой подписке).

Мы присваиваем рекомендацию «покупать» по акциям ОАО «Иркутская электросетевая компания» под ожидаемую оценку 7,72 рубля за акцию с учетом возможного роста курсовой стоимости бумаг либо обмена на акции «РусГидро». Реализованная доходность по сделке при таком сценарии может достигнуть 250,1%.

Валюты и сырье

Курс европейской валюты относительно российского рубля снизился: за один евро дают 40,14 рубля (-0,7%). Американский доллар вырос по отношению к рублю до уровня 31,57 рубля за доллар (+0,32%). Нефть марки Brent выросла относительно уровня прошлой недели: за один баррель дают 109,7 доллара (+3,9%). Золото после месячной коррекции также подросло: за одну тройскую унцию дают 1731 доллар (+3,2%).

Фото: Фото с сайта Blogs.telegraph.co.uk

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)